笔者依据工作实践中的所思所想,结合案例等分析了互联网保险的业务模式以及对行业未来的思考。

本人在一家互联网保险第三方服务平台任职产品经理,是公司的客户咨询服务平台的产品负责人。写下这篇文章的主要目的是梳理自己对行业的思考,同时希望有更多的从业者一起交流探讨。本文将会从如下四个方面展开:

保险行业背景介绍;

第三方保险服务平台的业务模式介绍;

产品经理在行业中的价值体现;

对行业未来的思考。

一、保险行业背景介绍艾瑞咨询在《2019年中国互联网保险行业研究报告》中说“保险行业2018年保费规模为3.8万亿,同比增长不足4%,过去 “短平快”的发展模式已经不能适应新时代的行业发展需求,行业及用户长期存在难以解决的痛点,限制了行业发展。“这段话的信息量比较大,我们拆开来看:

首先,保险行业是个万亿市场,这也不难理解诸如腾讯、阿里、京东、小米等互联网巨头纷纷入局。其次,市场增长受阻,这一点是监管层、行业模式、市场变化、历史包袱等多种因素作用的结果,本文不做细讲。最后,文中提到过往的发展模式和难以解决的痛点限制了行业的发展。

艾瑞报告提到的痛点和发展模式比较偏宏观层面,我从微观层面做下不同的解读:传统的保险产品,表面上是卖给客户,实际上是卖给了自己的业务员(代理人)以及业务员的人脉圈。保险公司首先大批量无门槛的招聘业务员,然后在培训过程中对其不断地洗脑,把复杂的保险产品用话术包装成包赚不赔的产品,暗示或者明示业务员自己先购买,事实上大部分的业务员没有相应的知识结构去理解到保险产品的真实情况,也就相信了保险公司的洗脑,进而选择了购买,然后再向亲戚朋友去推荐产品。

等到亲戚朋友推荐完了,业务员发现自己找不到客户了,也就离职了。而在这个过程中,推销的业务员只懂话术不懂产品,客户基于人情购买保险也不懂产品,等到保险产品到了履约的时候,各种问题就暴露出来了。长此以往,整个保险行业名声越来越坏,越来越多的人不再相信保险,行业的发展也就被限制住了。

二、第三方保险服务平台的业务模式介绍传统保险行业的发展背景为互联网保险的崛起提供了契机。如上文所述,传统保险行业的产品销售模式可以概括为:

设计复杂的保险产品;

话术包装产品,造成包赚不赔的假象;

业务员基于人情向亲朋好友推销。

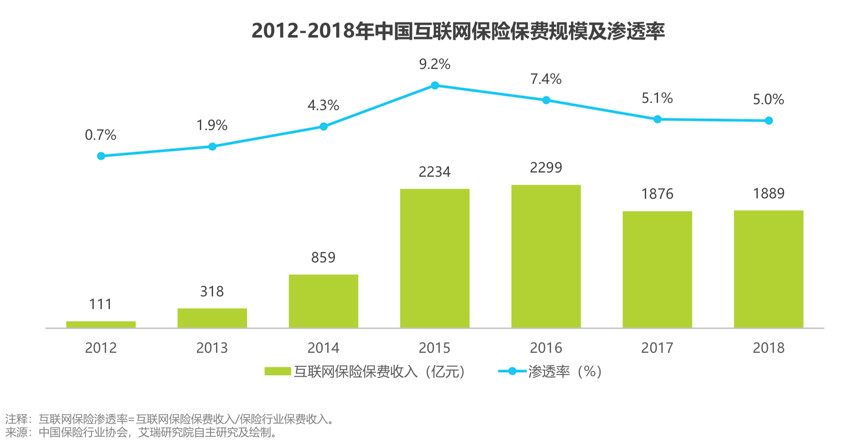

这种模式下,必然是以产品为导向,业务员跟保险公司都重在宣传产品有多好,而根本不关心用户的实际需求。相比之下,互联网的优势明显,以用户需求为中心,以解决用户痛点为目标,再加上互联网的信息透明化,跨地域传播的特性,互联网保险从2012年开始快速增长。

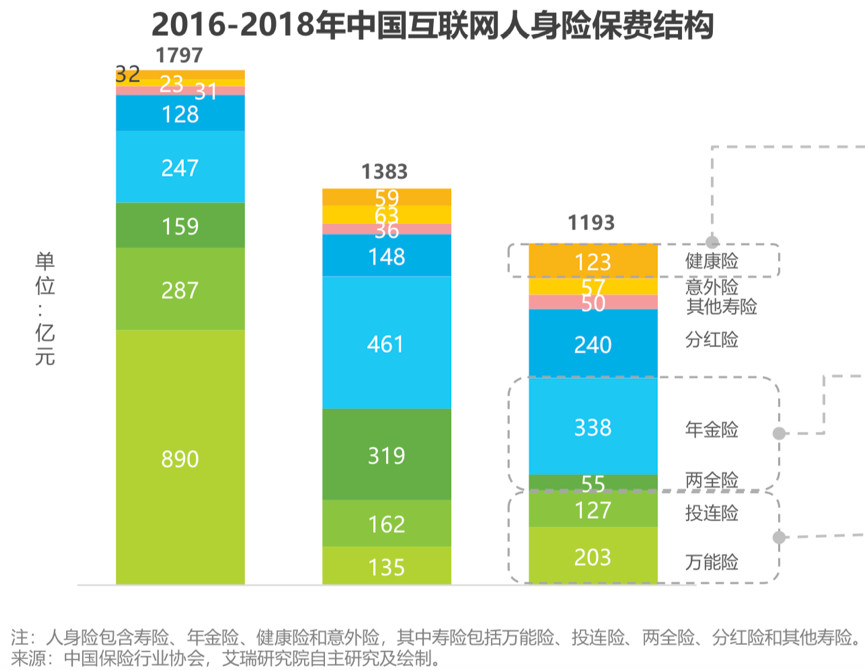

但是,仔细拆分互联网保险收入的结构,你会惊奇的发现,保险收入中人身险的收入结构中,健康险+意外险+其他寿险的占比不足20%,剩下的收入都来源于理财险。而保险的本质其实是一个财务风险转移工具,平时支付一笔风险保障费用,当风险发生时,将这种财务上的损失转嫁给保险公司。显然注重风险保障的健康险+意外险+寿险才是行业的未来,反观国内的理财险,它更像是市场营销的产物,既达不到理财的效果(收益跟余额宝差不多),出险时保障又不足。

基于这种现状,市面上诞生一批回归保险本质,强调以用户需求为中心的第三方保险服务平台。已经拿到千万级别融资的公司有蜗牛保险医院、创必承、多保鱼、小帮规划。他们的核心业务模式大致相同,每家公司的具体操作有差异。

先说大致相同的业务模式:

以定制个性化的保险方案为卖点,为用户提供小额收费或免费的保险咨询服务;

向客户教授保险基础知识,传播科学的保险配置理念,以此取得客户的信任,进而向客户推销量身定制的保险方案;

客户通过他们提供的互联网渠道0差价购买保险,服务平台再向上游保险公司或者保险超市收取产品的佣金。

如此一来,客户买到了符合自己需求的产品,服务平台赚取到了收入,保险公司或保险超市销售了产品,可谓三方合作共赢。

再说每家公司的具体操作,我分别从流量获取、客户教育、客户转化三个层面进行介绍:

(1) 流量获取

四家公司的流量获取渠道和方式基本相同,都在微信抖音微博发软文投广告。广告或软文的套路,都可以用AIDA模型概括。

Attention:以保险有坑引起客户注意;

Interest:提出避坑的观点激发兴趣;

Desire:以提供个性化的咨询服务为手段勾起客户欲望;

Action:引导客户报名咨询,留下联系方式。

顺带提一句,目前互联网人身险保险的真实用户画像,以22-35岁的宝妈为主,她们大多生活在一二线城市,有房贷,生活缺乏安全感,知道保险的重要性,但是对如何购买保险却表示非常迷茫。

(2) 客户教育

客户的教育过程实际上就是整个服务过程。创必承以1对1的咨询服务为主,在与客户的沟通中潜移默化地宣导配置理念和方法,并用这套理念和方法为客户定制保险方案。

其他三家主要是微信社群运营方式的进行,客户报名保险咨询服务之后,会被拉到微信群中,然后在群里学习一些基础的保险知识和配置理念,随后微信运营一对一私聊,引导客户购买保险。

(3) 客户转化

客户转化其实是伴随着客户教育进行的。各家公司的促进成交的抓手无一例外的都是宣称0差价购买高性价比产品,且提供免费的后续服务。

如果有比较难成交的客户,通常都会引导至各家的公众号,再以定期的推文企图唤醒用户。

三、产品经理在行业中的价值体现笔者从事该行业2年,期间不断地思考自己作为一名产品经理的价值所在,希望能在不断地思考当中挖掘出产品经理在该行业中安身立命(此处潜台词:改变行业)的核心能力。

关于这一块的思考,我从公司、销售、客户三个身份角色来阐述:

1. 销售因为笔者所负责的保险咨询服务平台的直接用户是公司的销售人员,打交道最多的也是销售人员,所以从销售人员这个角色说起。如果要问保险行业最重要的资源是什么,毫无疑问,一定是销售。因为整个保险行业的核心价值交付者就是销售,这也注定了保险行业由销售驱动的。

(责任编辑:Morse)